Como calcular lucro real por estimativa mensal?

Como calcular lucro real por estimativa mensal?

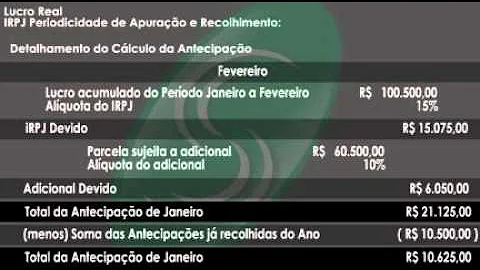

BASE DE CÁLCULO DA ESTIMATIVA MENSAL - MANUAL DO IRPJ - LUCRO REAL. A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente.

Como funciona o recolhimento por estimativa?

A pessoa jurídica sujeita à tributação com base no Lucro Real poderá optar pelo pagamento do imposto e adicional, em cada mês, determinados sobre base de cálculo estimada (Lei 9.430/96, art. 2).

Como são calculados os lucros reais?

Como são calculados? O elemento mais complexo da apuração do Lucro Real é a base de cálculo do IRPJ e da CSLL. Em linhas gerais podemos dizer que a base de cálculo do IRPJ corresponderá ao lucro líquido do período (lucro contábil), ajustado pelas adições, exclusões e compensações.

Como é a apuração anual do lucro real?

No Lucro Real em regra é trimestral, entretanto a entidade pode optar por apuração anual. Lembrando que no caso de apuração anual é obrigatória a apuração das estimativas mensais Como são calculados? O elemento mais complexo da apuração do Lucro Real é a base de cálculo do IRPJ e da CSLL.

Como as empresas optam pelo lucro real?

As empresas que optam pelo Lucro Real recolhem seus impostos com base no lucro líquido auferido no período – que pode ser encontrado pela subtração entre a receita e as despesas dedutíveis.

Como fazer a apuração do lucro real trimestral?

As empresas que se enquadram no Lucro Real trimestral devem fazer a apuração das bases de cálculo do IRPJ e da CSLL com base nas operações realizadas nos seguintes períodos: Já as empresas que optam pela apuração anual do Lucro Real realizam esse cálculo apenas uma vez por ano – na data de 31 de dezembro.