Como calcular o índice beta no Excel?

Como calcular o índice beta no Excel?

E(Ri ) = Rf + β(Rm – Rf) Neste caso, o beta da ação pode ser obtido realizando a seguinte equação na série temporal dos retornos da ação e do índice de mercado: Em adição, o beta também pode ser estimado utilizando uma regressão linear.

O que significa Beta igual a 1?

Ações com um beta igual a 1 têm preços que flutuam no mesmo ritmo que a média do mercado. Ações com um beta menor que 1 têm preços menos voláteis que o mercado e são menos arriscadas.

Como calcular o beta de um fundo?

O seu cálculo pode ser realizado por meio da seguinte equação: Beta = Covariância (Rm,Ri) / Variância (Rm). Dessa maneira, para calcular o indicador Beta, é preciso dividir a covariância do retorno da carteira (Ri) com o retorno do índice de mercado (Rm). O valor deve, então, ser dividido pela variância do mercado.

Como é calculado o índice beta?

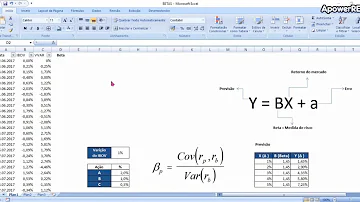

Índice Beta: Como é Calculado? A fórmula do Índice Beta é bem simples: Beta = Covariância entre o Retorno do Ativo e do Mercado / Variância do Retorno do Mercado. Ou desta maneira: onde: β a = Beta; r a = Retorno do Ativo; r p = Retorno do Portfólio (Também pode ser usado como r m = Retorno do Mercado) No Excel a fórmula utilizada é:

Qual o valor do ativo do beta?

Essa estimativa de valor do ativo se faz pela variação do mercado vezes o Beta. Por isso, é que se fala que ações com o Beta menor que 1 são ações defensivas. Ações que vão se proteger (cair menos) em caso de uma crise de mercado.

Qual é o coeficiente beta?

Índice Beta. O Índice Beta, ou Coeficiente Beta, é uma medida utilizada em finanças que relaciona a sensibilidade de um ativo dentro de uma carteira de investimentos. Este índice teórico é utilizado para se colocar em evidência o comportamento do ativo no mercado financeiro, durante um certo período de tempo, através de seu nível de risco.

Qual a diferença entre o beta e o beta?

Como já falamos, então, o Beta é um indicador de sensibilidade que demonstra como uma variação responde em relação a outra. Muito mais importante do que decorar a fórmula, é entender suas aplicações e limitações. Vamos supor que temos um Ativo A com um beta de 0.5 e um Ativo B com um beta de 1.5.