Quem recebeu auxílio emergencial pode ser dependente no Imposto de Renda?

Índice

- Quem recebeu auxílio emergencial pode ser dependente no Imposto de Renda?

- Qual CNPJ para declarar auxílio emergencial?

- Quem recebeu auxílio pode ser dependente?

- Como declarar o auxílio emergencial de dependentes?

- O que é CNPJ da fonte pagadora?

- Onde colocar o auxílio emergencial no Imposto de Renda?

Quem recebeu auxílio emergencial pode ser dependente no Imposto de Renda?

Nem todo mundo precisa declarar o benefício no IR. Mas é obrigado a isso quem recebeu o auxílio emergencial e outras rendas tributáveis que tenham somado mais de R$ 22.847,. Entre estas rendas, estão: salário, aposentadoria ou pensão do INSS, pensão alimentícia, renda de aluguel, entre outras.

Qual CNPJ para declarar auxílio emergencial?

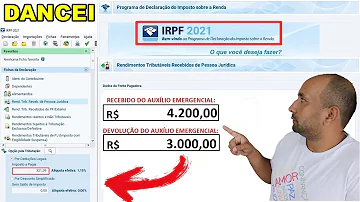

Auxílio emergencial O valor do auxílio deve ser informado na ficha “Rendimentos Tributáveis Recebidos de Pessoas Jurídicas”. Qual CNPJ devo informar? A fonte pagadora é Auxílio emergencial – COVID 19 e o CNPJ que deve ser informado é o 05.526.783/0003-27.

Quem recebeu auxílio pode ser dependente?

Sim, quem recebeu o auxílio emergencial e outras rendas tributáveis que tenham somado mais de R$ 22.847,. Entre estas rendas, estão: salário, aposentadoria ou pensão do INSS, pensão alimentícia, renda de aluguel, entre outras, terão que declarar ao IR.

Como declarar o auxílio emergencial de dependentes?

O auxilio deve ser informado na ficha “Rendimentos tributáveis recebidos de pessoas jurídicas” indicando o CNPJ 05.526.783/0003-27 e Fonte pagadora: Auxílio emergencial -covid. O preenchimento é feito através do programa do Imposto de Renda 2021 ou no aplicativo “Meu Imposto de Renda”.

O que é CNPJ da fonte pagadora?

Universo Online - Economia - Imposto de Renda. Trabalho numa empresa que foi vendida, e por isso, são dois os CNPJ da fonte pagadora. ... Nesse campo o contribuinte pode lançar mais do que uma fonte pagadora e, consequentemente, mais do que um CNPJ. Já no campo 90 da página 4 é solicitado o CNPJ da principal fonte pagadora ...

Onde colocar o auxílio emergencial no Imposto de Renda?

Informe o Auxílio Emergencial na ficha de rendimentos tributáveis. Na hora de preencher a declaração, você deverá informar o recebimento do Auxílio Emergencial na ficha “Rendimentos Tributáveis Recebidos de PJ”.