Como declarar recebimento de ação trabalhista no imposto de renda 2020?

Índice

- Como declarar recebimento de ação trabalhista no imposto de renda 2020?

- Como declarar no imposto de renda ação trabalhista?

- Como declarar indenização por rescisão de contrato de trabalho 2020?

- Como declarar os valores de ação trabalhista no imposto de renda?

- Como a ficha pode ser usada para pagamento de imposto de renda?

- Como declarar os rendimentos tributáveis de uma pessoa jurídica?

- Qual o valor do rendimento tributável de um contribuinte?

Como declarar recebimento de ação trabalhista no imposto de renda 2020?

Para declarar os valores tributáveis ganhos em uma ação trabalhista, é preciso selecionar a ficha "Rendimentos recebidos acumuladamente (RRA"). Essa é a ficha específica para reportar valores ganhos em ações trabalhistas.

Como declarar no imposto de renda ação trabalhista?

As indenizações trabalhistas devem ser informadas na ficha de "Rendimentos isentos" da declaração. No exemplo citado acima, o trabalhador recebeu R$ 20 mil de indenizações. Imagine que R$ 15 mil correspondem à rescisão do contrato de trabalho e R$ 5 mil a indenização por danos morais.

Como declarar indenização por rescisão de contrato de trabalho 2020?

Selecione a ficha de “Recebimentos Isentos”, depois clique em novo e selecione o “04-Indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por acidente de trabalho; e FGTS”. No campo CNPJ e nome da fonte pagadora, informe os dados da empresa de onde você foi demitido.

Como declarar os valores de ação trabalhista no imposto de renda?

Qual é a sua dúvida? Como declarar os seguintes valores de ação trabalhista no Imposto de Renda?

Como a ficha pode ser usada para pagamento de imposto de renda?

Agora, a ficha pode ser usada para qualquer tipo de rendimento recebido de uma vez quando deveria ter sido recebido em anos anteriores”, diz o consultor de Imposto de Renda da Sage IOB Antônio Teixeira Bacalhau. Em 2016, valores até R$ 1.903,98 estavam isentos de pagar Imposto de Renda.

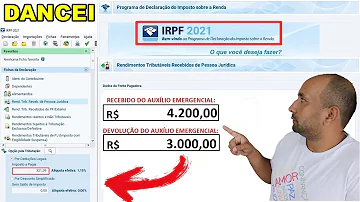

Como declarar os rendimentos tributáveis de uma pessoa jurídica?

Sim, deve declarar na ficha “Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente” o valor da ação, incluídos os juros e diminuído dos honorários pagos ao advogado. Informe também a contribuição previdenciária descontada e o imposto retido na fonte.

Qual o valor do rendimento tributável de um contribuinte?

O valor que o contribuinte poderá deduzir será de R$ 15,4 mil (20% do total de rendimentos tributáveis) e não R$ 22 mil (20% do valor de todos os rendimentos). Informará, portanto, o recebimento dos valores tributáveis de R$ 61,6 mil (R$ 77 mil - R$ 15,4 mil) na ficha RRA (Rendimentos Recebidos Acumuladamente).