Como interpretar análise de covariância?

Índice

- Como interpretar análise de covariância?

- Como interpretar covariância e correlação?

- O que é uma covariância?

- Como se calcula a covariância?

- Quanto maior a covariância?

- O que é uma correlação negativa?

- Quais são os elementos da matriz de covariância?

- Quando a covariância é zero?

- Como calcular a covariância entre dois ativos?

- Como calcular a covariância?

- Qual a diferença entre a covariância e a correlação?

- Como calcular a covariância de um conjunto?

Como interpretar análise de covariância?

Na matriz de covariância na saída, os elementos fora da diagonal contêm as covariâncias de cada par de variáveis. Os elementos da diagonal da matriz de covariância contêm os desvios de cada variável. A variância mede o quanto os dados estão dispersos em torno da média. A variância é igual ao quadrado do desvio padrão.

Como interpretar covariância e correlação?

A correlação mede tanto a força como a direção da relação linear entre duas variáveis. Os valores de covariância não são padronizados. Portanto, a covariância pode variar de menos infinito a mais infinito. Assim, o valor para uma relação linear ideal depende dos dados.

O que é uma covariância?

Significado de Covariância substantivo feminino [Estatística] Entre duas variantes aleatórias, média aritmética do produto dos afastamentos de cada variável em relação à respectiva média (ou à esperança matemática).

Como se calcula a covariância?

Para calcular a média, você precisará somar os valores de todos os pontos de interesse e dividir pela quantidade de pontos. Por exemplo, se o ativo “x” tem como conjunto de valores: 5, 6, 11 e 15, você deverá somar todos esses valores (37) e dividir por 4 (número de posições consideradas no exemplo).

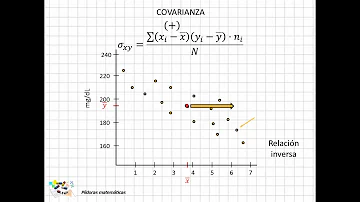

Quanto maior a covariância?

São denominadas medidas de associação aquelas que refletem a associação entre as variáveis. ... Uma covariância nula reflete a não existência de relação linear entre as duas variáveis avaliadas e quanto maior o valor da covariância, maior será o grau de relação entre as duas variáveis.

O que é uma correlação negativa?

Se uma variável tende a aumentar quando a outra aumenta, dizemos que a correlação é positiva. Por outro lado, se uma variável tende a diminuir quando a outra aumenta, dizemos que a correlação é negativa.

Quais são os elementos da matriz de covariância?

A matriz de covariância, que é simétrica, contém, na diagonal principal, a variância das p variáveis e, nos demais elementos, as covariâncias das variáveis. Se as p variáveis forem independentes, então a matriz Σ é diagonal.

Quando a covariância é zero?

Assim, variáveis independentes têm covariância zero. ... A covariância é por vezes chamada de medida de dependência linear entre as duas variáveis aleatórias.

Como calcular a covariância entre dois ativos?

Para fazer o cálculo da covariância e descobrir se a relação entre os ativos é positiva ou negativa, é preciso usar a fórmula: Σ ( xi – xmed ) ( yi – ymed ) / ( n – 1 ). Sendo que Σ é o somatório de todos os itens da fórmula. No xi o i representa o índice e o x é o valor, ou seja, é o valor de x na posição i.

Como calcular a covariância?

Esses valores podem ser usados com uma fórmula padrão a fim de calcular a relação de covariância. Este artigo explicará primeiramente os cálculos que levam à descoberta da covariância de um determinado conjunto. A seguir, ele lidará com outras duas formas mais automatizadas para se chegar ao resultado.

Qual a diferença entre a covariância e a correlação?

A Covariância e a Correlação podem ser: Positiva: os ativos têm a tendência de ir para mesma direção. O que representa maior risco para carteira; Negativa: quando dois ativos apresentam indicadores negativos, significa que caminham em direções opostas. O que é atrativo para uma carteira de investimentos pela redução do risco.

Como calcular a covariância de um conjunto?

Para cada pessoa no estudo, a altura e o peso poderão ser representados por um par de dados (x,y). Esses valores podem ser usados com uma fórmula padrão a fim de calcular a relação de covariância. Este artigo explicará primeiramente os cálculos que levam à descoberta da covariância de um determinado conjunto.