Em quais casos poderá suspender o pagamento do IRPJ e CSLL?

Índice

- Em quais casos poderá suspender o pagamento do IRPJ e CSLL?

- Como calcular o IRPJ por estimativa?

- O que é lucro real por estimativa?

- O quê real estimativa?

- Como calcular IRPJ e CSLL por estimativa mensal?

- O que é lucro por estimativa?

- Pode compensar IRPJ e CSLL?

- O que é IRPJ e para que serve?

- Como calcular o lucro real por estimativa mensal?

- O que quer dizer lucro estimado?

- Qual o IRPJ estimado para abril de 2018?

- Quando a empresa opta por pagar o IRPJ mensal?

- Qual a opção para o recolhimento do IRPJ?

- Qual o imposto de renda de uma pessoa jurídica?

Em quais casos poderá suspender o pagamento do IRPJ e CSLL?

A pessoa jurídica poderá suspender ou reduzir o pagamento do imposto devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor acumulado já pago excede o valor do imposto, inclusive adicional, calculado com base no lucro real do período em curso.

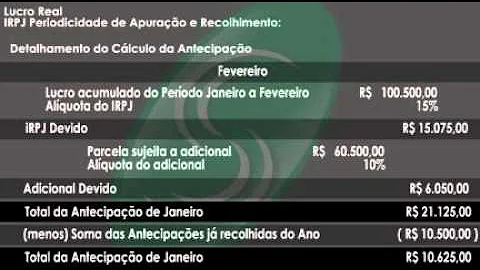

Como calcular o IRPJ por estimativa?

Exemplo 2:

- IRPJ: R$ 50.000,00 x 15% = R$ 7.500,00.

- Estimativa já recolhida = R$ 4.000,00.

- Saldo a recolher = R$ 7.500,00 - R$ 4.000,00 = R$ 3.500,00.

O que é lucro real por estimativa?

Na apuração por estimativa mensal o lucro real será apurado anualmente, sendo que a pessoa jurídica está obrigada a recolher mensalmente o imposto, calculado sobre uma base estimada.

O quê real estimativa?

A entidade sendo tributada pelo Lucro Real, a pessoa jurídica pode apurar o lucro trimestralmente ou anualmente com pagamentos mensais apurados pelo Lucro Real - Estimativa.

Como calcular IRPJ e CSLL por estimativa mensal?

A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente.

O que é lucro por estimativa?

LUCRO PRESUMIDO OU ESTIMADO. (*) As pessoas jurídicas exclusivamente prestadoras de serviços em geral, cuja receita bruta anual seja de até R$ 120.000,00, poderão utilizar, para determinação da base de cálculo do Imposto de Renda mensal, o percentual de 16% (dezesseis por cento).

Pode compensar IRPJ e CSLL?

Os contribuintes não poderão mais compensar créditos tributários federais com débitos relativos ao recolhimento mensal por estimativa de IRPJ e CSLL, de acordo com a Lei nº 13.670/2018, publicada em 30 de maio (inclusão do inciso IX no §3º, artigo 74, da Lei nº 9.430/1996).

O que é IRPJ e para que serve?

O IRPJ — Imposto de Renda Pessoa Jurídica é um tributo federal que deve ser pago por todas as empresas com CNPJ ativo, isentas apenas algumas exceções. Sua base de cálculo considera o regime tributário da pessoa jurídica e atribui a cada um uma alíquota para cálculo.

Como calcular o lucro real por estimativa mensal?

BASE DE CÁLCULO DA ESTIMATIVA MENSAL - MANUAL DO IRPJ - LUCRO REAL. A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente.

O que quer dizer lucro estimado?

LUCRO PRESUMIDO OU ESTIMADO. (*) As pessoas jurídicas exclusivamente prestadoras de serviços em geral, cuja receita bruta anual seja de até R$ 120.000,00, poderão utilizar, para determinação da base de cálculo do Imposto de Renda mensal, o percentual de 16% (dezesseis por cento).

Qual o IRPJ estimado para abril de 2018?

Na hipótese quando calculado o IRPJ estimado com Base na Receita Bruta e Acréscimos, da competência abril, este seja de 2.000,00. Resolveu, então, o contribuinte levantar balanço de suspensão/redução do período de janeiro a abril, apurando imposto a pagar de 2.500,00.

Quando a empresa opta por pagar o IRPJ mensal?

Quando a empresa opta por pagar o IRPJ de forma estimada, mensal, os pagamentos do IRPJ respectivo não devem ser debitados em conta de resultado, mas sim em conta de ativo circulante, já que na apuração do balanço anual se fará a compensação das parcelas pagas com o IRPJ apurado.

Qual a opção para o recolhimento do IRPJ?

A opção exercida para o recolhimento do IRPJ deve ser a mesma para a CSLL. Os balanços ou balancetes: I – deverão ser levantados com observância das leis comerciais e fiscais e transcritos no Livro Diário;

Qual o imposto de renda de uma pessoa jurídica?

1. IMPOSTO DE RENDA PESSOA JURÍDICA - IRPJ No caso da apuração com base no lucro real, o contribuinte ainda tem a opção de apurar anualmente o imposto devido, devendo, entretanto, recolher mensalmente o imposto por estimativa.