Como calcular CSLL trimestral lucro presumido?

Índice

- Como calcular CSLL trimestral lucro presumido?

- Como calcular IRPJ e CSLL Lucro Presumido trimestral?

- Como calcular o IRPJ lucro real trimestral?

- Como é feito o cálculo do CSLL trimestral?

- Quais são as alíquotas do Lucro Presumido para o IRPJ e CSLL?

- Quais os impostos e alíquotas que pagamos no Lucro Presumido?

- Como calcular lucro presumido?

- Qual o diferencial do Lucro Presumido?

- Qual a alíquota do Lucro Presumido?

- Como é deduzido o valor da CSLL?

Como calcular CSLL trimestral lucro presumido?

Por força do artigo 22 da Lei 10.684/2003, a base de cálculo da CSLL, devida pelas pessoas jurídicas optantes pelo lucro presumido corresponderá a:

- 12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte;

- 32% para:

Como calcular IRPJ e CSLL Lucro Presumido trimestral?

Um exemplo de como calcular o Lucro Presumido

- 500.000 x 32% = 160.000 → Lucro Presumido IR 160.000 x 15% = R$ 24.000 → IRPJ a ser recolhido no trimestre. ...

- (160.000 – 60.000) x 10% = 10.000 → IRPJ adicional a ser recolhido no trimestre. ...

- 160.000 x 9% = 14.400 → CSLL a ser recolhida no trimestre.

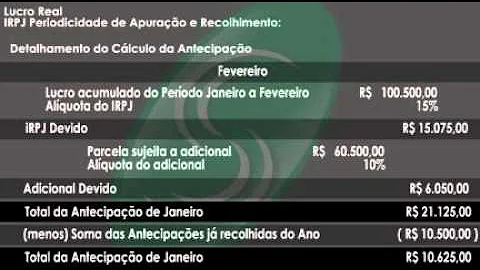

Como calcular o IRPJ lucro real trimestral?

Exemplo:

- a) IRPJ á alíquota normal = R$ 110.000 x 15% = R$ 16.500.

- b) IRPJ Adicional = R$ 110.000 do Lucro Real menos R$ 60.000 (R$ 20.000 x período de apuração de 3 meses) x 10% = R$ 5.000,00.

Como é feito o cálculo do CSLL trimestral?

A alíquota da CSLL é de 9% (nove por cento) para as pessoas jurídicas em geral, e de 15% (quinze por cento), no caso das pessoas jurídicas consideradas instituições financeiras, de seguros privados e de capitalização. A apuração da CSLL deve acompanhar a forma de tributação do lucro adotada para o IRPJ.

Quais são as alíquotas do Lucro Presumido para o IRPJ e CSLL?

Essas alíquotas são: · IRPJ: 15% para faturamento trimestral até R$ 187.500,00; · IRPJ: 25% sobre a parcela do faturamento trimestral superior a R$ 187.500,00; · CSLL: 9% sobre qualquer valor de faturamento.

Quais os impostos e alíquotas que pagamos no Lucro Presumido?

O Lucro Presumido é um regime tributário em que a empresa faz a apuração simplificada do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A Receita Federal presume que uma determinada porcentagem do faturamento é o lucro.

Como calcular lucro presumido?

E no mundo dos negócios, saber como calcular impostos Lucro Presumido é essencial para entender se há vantagens ao escolhê-lo. Muitas vezes, os empresários optam pelo Lucro Presumido justamente porque o cálculo da tributação pode ser simplificado ou menos custoso.

Qual o diferencial do Lucro Presumido?

Outro diferencial do lucro presumido é que a tributação dos principais impostos federais (IRPJ e CSLL) incide sobre a presunção do lucro. Ou seja, para simplificar a fórmula de tributação, a Receita adota uma margem de lucro pré-definida, o que pode não refletir o resultado real da empresa.

Qual a alíquota do Lucro Presumido?

E sobre a presunção apurada, a alíquota será sempre de 15%. Existe ainda um valor adicional de 10% caso o lucro trimestral ultrapasse os R$ 20 mil mensais. Exemplo: uma empresa prestadora de serviços faturou R$ 150 mil no trimestre. Como a alíquota é de 32% para sua atividade, o Lucro Presumido fica em R$ 48 mil. O cálculo será:

Como é deduzido o valor da CSLL?

O valor da CSLL não pode ser deduzido para efeito de determinação do lucro real, nem de sua própria base de cálculo (Lei nº 9.316, de 1996, art. 1º). Da CSLL trimestral, resultante da aplicação da alíquota prevista no item 1 - Alíquotas sobre o resultado ajustado , pode ser deduzido o valor: