Como calcular o IOF na operação de factoring?

Como calcular o IOF na operação de factoring?

O responsável pela cobrança e pelo recolhimento do IOF é a empresa de factoring adquirente do direito creditório (art....SUMÁRIO.

| - Valor do direito creditório | R$ 1.000,00 |

|---|---|

| - IOF (valor líquido) = R$ 800,00 x 0,0943% | R$ 0,75 |

| - IOF adicional: R$ 800,00 x 0,38% | R$ 3,04 |

| - IOF total = R$ 0,75 + R$ 3,04 | R$ 3,79 |

Como se calcula un factoring?

BASE DE CÁLCULO DE UMA FACTORING. A base de cálculo para determinação do imposto de renda corresponderá ao lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação do imposto de renda (lucro real) .

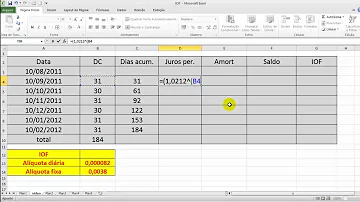

O que é o IOF adicional?

O IOF adicional é a taxa de 0,38% cobrada sobre cada operação envolvendo o cheque especial. Ela é adicional porque também há a cobrança diária da taxa de 0,0082% (3% ao ano) que incide sobre o valor total do saldo devedor.

Qual a obrigatoriedade das empresas de factoring?

Por força do inciso VI, do artigo 14 da Lei 9.718/1998, as empresas de factoring estão obrigadas a determinação do IRPJ e da CSLL com base no regime de apuração do Lucro Real. Antes da Lei 9.430/1996, que estabeleceu essa obrigatoriedade, tais pessoas jurídicas podiam optar pela sistemática de Lucro Presumido.

Como é calculado o IOF?

O IOF é calculado com base no intervalo existente entre a data de ocorrência da transação de origem e a data de vencimento de cada cota do direito creditício transferido para a factoring. Como base para cálculo, utiliza-se o montante líquido disponibilizado ao alienante.

Qual o regime de recolhimento da factoring?

Sendo assim, o lucro real está condicionado ao lucro líquido do período analisado, sempre em conformidade às leis do comércio. Dessa forma, as factorings têm a possibilidade de escolher entre o regime de recolhimento trimestral ou anual. As empresas de factoring arcam com o ônus de 15% sobre o lucro real nesta regime de tributação.

Qual a alíquota adicional do IOF?

Sem prejuízo do disposto no caput, o IOF incide sobre as operações de crédito à alíquota adicional de trinta e oito centésimos por cento, independentemente do prazo da operação, seja o mutuário pessoa física ou pessoa jurídica.