Como calcular o lucro real por estimativa?

Índice

- Como calcular o lucro real por estimativa?

- O que é o lucro real estimativa mensal?

- Quais as formas de tributação do Lucro Real?

- Como fazer apuração de IRPJ e CSLL Lucro Real?

- Qual o critério para o cálculo do imposto de renda?

- Como calcular o imposto de renda por essa empresa?

- Como são calculados os lucros reais?

- Qual a base de cálculo do imposto?

Como calcular o lucro real por estimativa?

Na apuração por estimativa mensal o lucro real será apurado anualmente, sendo que a pessoa jurídica está obrigada a recolher mensalmente o imposto, calculado sobre uma base estimada.

O que é o lucro real estimativa mensal?

O Lucro Real é a forma completa de apuração do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSL) direcionado a todas as pessoas jurídicas quer por obrigatoriedade prevista na legislação vigente quer por opção.

Quais as formas de tributação do Lucro Real?

No Lucro Real os dois tributos variam de 24% (9% + 15%) a 34% (9% + 25%), aplicados sobre o Lucro e não sobre o faturamento. A apuração do Lucro Real pode ser trimestral ou anual.

Como fazer apuração de IRPJ e CSLL Lucro Real?

· IRPJ: 25% para Lucro acima de R$ 20.000,00/mês; · CSLL: 9% sobre qualquer Lucro apurado....

| TRIBUTO | VALOR | % S/ FAT |

|---|---|---|

| PIS | 1.950,00 | 0,65% |

| IRPJ (Parcela até R$ 187.500,00 X 4,8%) | 9.000,00 | 3% |

| IRPJ (Sobre o excedente de R$ 112.500,00 X 8%) | 9.000,00 | 3% |

| CSLL | 8.640,00 | 2,88% |

Qual o critério para o cálculo do imposto de renda?

O mesmo critério adotado para o cálculo do Imposto de Renda deverá ser também adotado para a Contribuição Social sobre o Lucro, por isso deve ser analisada a melhor alternativa calculando os dois tributos.

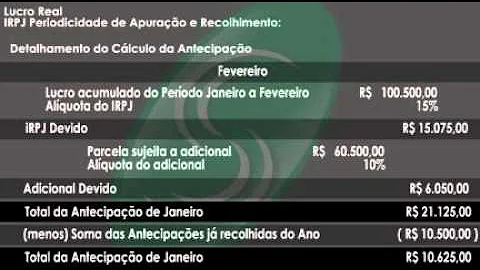

Como calcular o imposto de renda por essa empresa?

Para calcular o Imposto de Renda devido por essa empresa, vamos multiplicar o seu lucro líquido pela alíquota (15%): Porém, essa empresa teve um lucro trimestral que ultrapassou em R$60.000,00 a média de R$20.000,00 por mês, portanto será necessário recolher um adicional: No total, essa empresa deve recolher R$69.000,00 de IRPJ.

Como são calculados os lucros reais?

Como são calculados? O elemento mais complexo da apuração do Lucro Real é a base de cálculo do IRPJ e da CSLL. Em linhas gerais podemos dizer que a base de cálculo do IRPJ corresponderá ao lucro líquido do período (lucro contábil), ajustado pelas adições, exclusões e compensações.

Qual a base de cálculo do imposto?

As receitas provenientes de atividade incentivada não comporão a base de cálculo do imposto, na proporção do benefício a que a pessoa jurídica, submetida ao regime de tributação com base no lucro real, fizer jus ( Lei 9.249/1995, art. 15, § 3º).