Como calcular o beta de uma ação?

Como calcular o beta de uma ação?

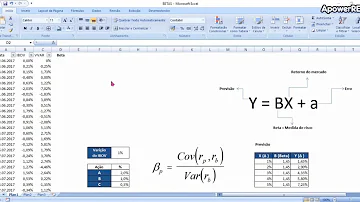

O seu cálculo pode ser realizado por meio da seguinte equação: Beta = Covariância (Rm,Ri) / Variância (Rm). Dessa maneira, para calcular o indicador Beta, é preciso dividir a covariância do retorno da carteira (Ri) com o retorno do índice de mercado (Rm). O valor deve, então, ser dividido pela variância do mercado.

Onde encontrar o beta das ações?

Você também pode comparar o beta de uma ação com a média do setor da empresa, para, assim, obter uma ideia do mercado e saber se a ação está ou não o acompanhando. Você pode encontrar o beta de uma ação através de serviços online, como os oferecidos pela Reuters.

Como se calcula o CAPM?

Como calcular o CAPM A fórmula funciona da seguinte forma: E(R) = Rf + β (Rm – Rf), sendo: E(R) = o retorno esperado, ou seja, resultado que o CAPM busca calcular; Rf = taxa de juros livre de risco (ou com menor risco possível);

Como é calculado o índice beta?

Índice Beta: Como é Calculado? A fórmula do Índice Beta é bem simples: Beta = Covariância entre o Retorno do Ativo e do Mercado / Variância do Retorno do Mercado. Ou desta maneira: onde: β a = Beta; r a = Retorno do Ativo; r p = Retorno do Portfólio (Também pode ser usado como r m = Retorno do Mercado) No Excel a fórmula utilizada é:

Como calcular o beta de uma carteira?

Cálcular o BETA não é complicado, basta comparar a inclinão de um ativo comparado com a inclinação do ativo referência, geralmente o índice de ações que no Brasil o mais importante é o iBovespa. Porém é um pouco mais complicado calcular o beta de uma carteira, por isso a ajuda da planilha.

Como calcular o beta do portfólio?

Já o Beta do portfólio pode ser calculado como a média ponderada. Se tenho uma ação com o Beta 1 e outra com o Beta 0,5. E, de novo, monto um portfólio com 50% em cada. O Beta do portfolio será 0,75.

Qual a diferença entre o beta e o beta?

Como já falamos, então, o Beta é um indicador de sensibilidade que demonstra como uma variação responde em relação a outra. Muito mais importante do que decorar a fórmula, é entender suas aplicações e limitações. Vamos supor que temos um Ativo A com um beta de 0.5 e um Ativo B com um beta de 1.5.