Como calcular o IRPJ e a CSLL no lucro real?

Como calcular o IRPJ e a CSLL no lucro real?

· IRPJ: 25% para Lucro acima de R$ 20.000,00/mês; · CSLL: 9% sobre qualquer Lucro apurado....

| TRIBUTO | VALOR | % S/ FAT |

|---|---|---|

| PIS | 1.950,00 | 0,65% |

| IRPJ (Parcela até R$ 187.500,00 X 4,8%) | 9.000,00 | 3% |

| IRPJ (Sobre o excedente de R$ 112.500,00 X 8%) | 9.000,00 | 3% |

| CSLL | 8.640,00 | 2,88% |

Quem pode ser lucro real?

As empresas com receita bruta anual inferior a R$ 3,6 milhões podem optar pelo regime do Simples Nacional. ... Algumas empresas devem, obrigatoriamente, optar pelo regime do Lucro Real em razão da atividade que exercem (ex.: instituições financeiras, factoring) ou de auferirem receita bruta anual superior a R$ 48 milhões.

Como escolher o lucro real?

Por isso, o Lucro Real é considerado um modelo mais justo de recolhimento de impostos, o que não significa que outros regimes, como o Lucro Presumido, sejam descartados. A escolha vai depender da situação de cada empresa. Empresários que optam pelo Lucro Real também precisam ter uma contabilidade eficiente e detalhada.

Como calcular o lucro da empresa?

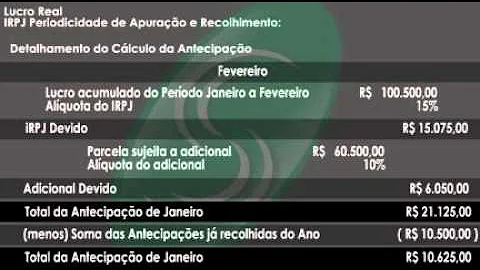

Para descobrir os valores a serem pagos de IRPJ e CSLL, é preciso antes descobrir qual foi o lucro da empresa, como detalhado na Demonstração de Resultado de Exercício (DRE). Apurado o lucro, é só calcular os tributos. Confira abaixo em detalhes um cenário hipotético que vai ilustrar bem o cálculo do Lucro Real:

Como calcular o imposto no lucro real?

Os exemplos acima mostram exatamente como calcular imposto no lucro real. O que significa que, com IRPJ e CSLL, o valor total de impostos a ser pago obrigatoriamente foi de R$ 8.200. Importante saber que ambos os tributos incidem sobre o lucro líquido do período-base, antes da provisão para o Imposto de Renda (IR).

Quais são as vantagens do lucro real?

O Lucro Real é o regime mais completo – e também o que mais vai exigir da sua contabilidade. É calculado sobre o lucro líquido efetivamente auferido em determinado período, evitando o pagamento indevido de impostos – para mais ou para menos. Quais são as vantagens e desvantagens deste regime de tributação?