Como fazer um balancete mensal simples?

Como fazer um balancete mensal simples?

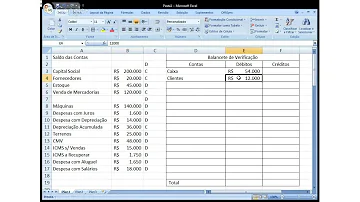

Basicamente, você deve se atentar ao cabeçalho, ativo, saldo anterior, débitos, créditos e saldo final. No cabeçalho, você encontra informações sobre a empresa e sobre o período a que se refere o balancete. Em ativo, estão relacionados os bens e direitos da empresa. Todas as contas do empregador.

Como faço um balancete?

O balancete contábil, também conhecido como balancete de verificação, é um relatório extraído do livro contábil e que abrange todas as informações contábeis das contas em movimento na empresa, bem como o seu respectivo saldo.

Como analisar um balancete mensal?

Para realizar a análise do balancete, é fundamental entender tanto sua estrutura quanto o que cada linha do documento informa. Em suma, é possível apresentar os saldos iniciais da conta com seus respectivos movimentos (que podem ser débitos ou créditos).

Como funciona o balancete mensal?

Para a elaboração do balancete mensal são consideradas informações como as transações de crédito, de débito, relativa ao patrimônio e, também, de resultado e saldo final. Quer entender, de forma simples e prática, como funciona o balancete mensal? Continue lendo nosso artigo e saiba mais!

Como é feito um balancete analítico?

O balancete analítico detalha as contas, apresentando o máximo de dados relevantes ao negócio. Assim, o relatório é mais extenso, com maior quantidade de informações para a análise do gestor. Como é feito um balancete? Como vimos, o balancete é composto por contas patrimoniais e de resultado, tanto do ativo, quanto do passivo, receitas e despesas.

Quais são os tipos de balancete?

Agora, a gente consegue entender quais são os tipos de balancete. A principal diferença entre eles é a maneira como as contas são apresentadas. Assim, confira como o balancete sintético e analítico são elaborados. Como o nome sugere, o balancete de verificação sintético é resumido.

Quais são os resultados do balancete?

Através do balancete é possível chegar a vários resultados importantes para a Contabilidade de uma empresa num dado período de tempo, bem como elaborar outros demonstrativos contábeis importantes, como por exemplo, Demonstração do Resultado do Exercício (DRE) e Balanço Patrimonial (BP).