Onde lançar o CMV no balanço patrimonial?

Índice

- Onde lançar o CMV no balanço patrimonial?

- Como lançar o CMV na contabilidade?

- Como calcular o CMV no livro diário?

- Como faz passo a passo o cálculo do CMV com razonete?

- Como lançar CMV no DRE?

- O que é o CMV na contabilidade?

- Quais contas entram no CMV?

- Como calcular o CMV?

- Qual é a fórmula do CMV?

- Como se calcula o RCM?

- Qual é o lançamento do livro Diário?

- Qual é o critério do CMV?

- Como é regulamentado o registro do livro Diário?

Onde lançar o CMV no balanço patrimonial?

Como mencionamos anteriormente, o CMV não faz parte do balanço patrimonial, mas é um item que pode fazer parte do DRE (Demonstração de Resultados do Período), exatamente pela sua função de apresentar resultados sobre o lucro bruto dos itens vendidos.

Como lançar o CMV na contabilidade?

CMV é igual ao estoque inicial (EI) somado às compras (C) e menos o estoque final (EF). Assim é possível achar o valor final que se encontra em seu estoque dentro do período considerado, normalmente de um ano. Mas também é possível utilizar essa fórmula cada vez que uma mercadoria for vendida.

Como calcular o CMV no livro diário?

A fórmula para cálculo de CMV no inventário periódico será: CMV = EI + C – EF. Usando os números do nosso exemplo: CMV = 2 – 180.

Como faz passo a passo o cálculo do CMV com razonete?

Logo, o Custo das Mercadorias Vendidas pode ser encontrado por meio da seguinte equação:

- CMV = EI + C – EF.

- EI = Estoque Inicial.

- C = Compras.

- EF = Estoque Final.

- RCM = V – CMV.

- RCM = Resultado Com Mercadorias.

- V = Vendas.

- CMV = Custo das Mercadorias Vendidas.

Como lançar CMV no DRE?

Para calcular o CMV no DRE , deve-se considerar todo o estoque de um determinado período. Ou seja, quantas mercadorias tinham no início e quantas restaram o fim. Além disso, leva-se em conta também a despesa com as aquisições e as receitas a partir das vendas.

O que é o CMV na contabilidade?

CMV é a sigla para Custo da Mercadoria Vendida. ... O CMV é, basicamente, a soma das despesas para produzir e armazenar aquela mercadoria – até que a venda seja realizada. Esse dado é importante para você conseguir calcular e dimensionar o seu Lucro Bruto.

Quais contas entram no CMV?

O CMV é, basicamente, a soma das despesas para produzir e armazenar aquela mercadoria – até que a venda seja realizada. Esse dado é importante para você conseguir calcular e dimensionar o seu Lucro Bruto. Vamos supor que você tem uma loja de produtos de beleza, mas não fabrica seus produtos, você é um revendedor.

Como calcular o CMV?

Vamos a fórmula para calcular o Custo de Mercadoria Vendida, quando utilizamos a unidade de medida “mercadoria”, no inventário periódico: CMV = EI + C – EF. O CMV é igual à equação do estoque inicial (EI), mais compras (C) e menos estoque final(EF).

Qual é a fórmula do CMV?

Portanto o Custo das Mercadorias Vendidas - CMV pode ser calculado pela seguinte fórmula: CMV = EI + Compras - EF, onde EI significa Estoque Inicial e EF significa Estoque Final.

Como se calcula o RCM?

RCM = V - DRB - CMV, onde V significa Vendas e DRB significa Deduções da Receita Bruta. Portanto a fórmula mais precisa para apurarmos o RCM da empresa Sucesso seria: RCM = Vendas a Vista + Vendas a Prazo - ICMS sobre Vendas - PIS Faturamento - Cofins - CMV.

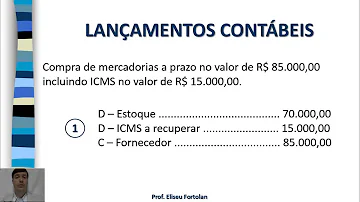

Qual é o lançamento do livro Diário?

Lançamentos no Livro Diário. Lançamento é o meio pelo qual se processa a escrituração contábil, ou seja, é a forma de se efetuar o lançamento contábil no livro Diário. Este lançamento é feito a partir de operações.

Qual é o critério do CMV?

Caracteriza-se pelo controle contínuo do Estoque de Mercadorias, efetuando-lhe baixa em cada venda pelo CMV. O controle deve ser feito sobre todas as mercadorias que estejam à disposição de venda e o somatório dos custos das várias vendas efetuadas será o CMV total do período. O critério do CMV é feito pelos métodos:

Como é regulamentado o registro do livro Diário?

Resposta: O registro do livro Diário está regulamentado pela Interpretação ITG 2000 – Escrituração Contábil, editada pelo CFC; pela IN n.º 11/2013 do DREI - Departamento de Registro Empresarial e Integração; e pelo Decreto nº 8.683/2016. Veja também a IN RFB 1.774/2017.