Como funciona as quotas de pagamento de IRPJ?

Índice

- Como funciona as quotas de pagamento de IRPJ?

- Qual o valor mínimo para dividir o IRPJ em quotas?

- Como pagar IRPJ e CSLL em cotas?

- Como calcular IRPJ em cotas?

- Quando é recolhido o IRPJ?

- Como e quando deve ser pago o imposto apurado pela pessoa jurídica?

- É possível parcelar IRPJ?

- Como pagar IRPJ trimestral?

- Como realizar o parcelamento dos impostos trimestrais IRPJ e ou CSLL em quotas?

- Como emitir guia de IRPJ e CSLL?

- Qual o valor do IRPJ em duas cotas?

- Como proceder com o pagamento da primeira quota do imposto?

- Quais são os percentuais de previsão de IRPJ e CSLL?

- Quando poderá apurar o imposto de renda?

Como funciona as quotas de pagamento de IRPJ?

1) deve ser pago em quota única até o último dia útil do mês de março do ano subseqüente. O saldo do imposto será acrescido de juros equivalentes à taxa Selic, acumulada mensalmente, a partir de 1º de fevereiro até o último dia do mês anterior ao do pagamento e de 1% (um por cento) no mês Page 2 2 do pagamento; b.

Qual o valor mínimo para dividir o IRPJ em quotas?

O parcelamento pode ser feito em até 60 (sessenta) vezes, mas a parcela mínima para pessoas físicas é de R$ 100,00 (cem reais) e para pessoas jurídicas, ou pessoas físicas equiparadas a jurídicas, R$ 500,00 (quinhentos reais).

Como pagar IRPJ e CSLL em cotas?

2.1. O pagamento do IRPJ e da CSLL poderá ser parcelado em até 3 quotas iguais, mensais e sucessivas, vencíveis no último dia útil dos três meses subsequentes ao do encerramento do período de apuração a que corresponder, observado o valor mínimo de R$ 1.000,00 para cada quota.

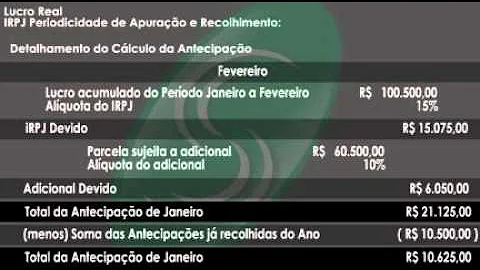

Como calcular IRPJ em cotas?

Informações sobre o cálculo: A Taxa Selic acumulada mensalmente, calculados a partir do primeiro dia do segundo mês subsequente ao encerramento do período de apuração até o mês anterior ao do pagamento, e acrescido 1% no mês do pagamento. O pagamento da 1ª quota ou quota única até 20 não sofre acréscimo.

Quando é recolhido o IRPJ?

Pelo lucro real trimestral, o IRPJ será apurado e recolhido trimestralmente nos períodos encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário (artigo 217 do RIR/2018).

Como e quando deve ser pago o imposto apurado pela pessoa jurídica?

Imposto Correspondente a Período Trimestral § 1º À opção da pessoa jurídica, o imposto devido poderá ser pago em até três quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos três meses subseqüentes ao de encerramento do período de apuração a que corresponder.

É possível parcelar IRPJ?

Somente será possível o parcelamento quando o saldo imposto for maior que R$ 2.000,00. Quando o saldo do imposto não for suficiente para o parcelamento, ou seja, menor que R$ 2.000,00 o sistema irá emitir a mensagem 'Saldo insuficiente para parcelar. '

Como pagar IRPJ trimestral?

O valor apurado para pagamento do IRPJ de forma trimestral deve ser pago até o último dia útil do mês seguinte à apuração, respeitando os seguintes vencimentos: 1º Trimestre compreende janeiro à março com vencimento das guias em 30 de março abril.

Como realizar o parcelamento dos impostos trimestrais IRPJ e ou CSLL em quotas?

Como realizar o parcelamento dos impostos trimestrais IRPJ e/ou CSLL em quotas?

- 1 - Acesse o menu MOVIMENTOS, clique em PARCELAMENTO DE IMPOSTOS TRIMESTRAIS;

- 2 - No quadro PERÍODO, informe o trimestre no qual deseja realizar o parcelamento;

- 3 - Selecione o quadro '[x] C.

Como emitir guia de IRPJ e CSLL?

1- Para emitir o DARF Normal da CSLL e do IRPJ pelo sicalcweb acesse o menu RELATÓRIOS, opção GUIAS e clique em DARF NORMAL. 1.1- No grupo GERAR, selecione a opção “[x] Guia DARF Online – Sicalcweb”; 1.2- Preencha os demais grupos SELEÇÃO DE IMPOSTOS, PERÍODO, DADOS DA GUIA e OPÇÃO conforme desejar.

Qual o valor do IRPJ em duas cotas?

A empresa pagou o IRPJ em duas cotas de igual valor R$ 2.259,84, porém no fechamento da Contabilidade foi constatado que o valor foi pago a menor, necessitando fazer um complemeto de R$ 680,28 com data de apuração 09 e vencimento em 09. Agora a RFB está cobrando um valor de R$ 176,95 de Principal + multa e juros.

Como proceder com o pagamento da primeira quota do imposto?

A partir do ano-base de 1997, a empresa que houver iniciado atividade a partir do segundo trimestre manifestará a opção com o pagamento da primeira ou única quota do imposto devido relativa ao período de apuração do início de atividade ( Lei 9.430/1996, artigo 26, § 2°).

Quais são os percentuais de previsão de IRPJ e CSLL?

TABELA DE PERCENTUAIS DE PRESUNÇÃO DE IRPJ E CSLL Os percentuais de IRPJ e CSLL a serem aplicados sobre a receita bruta do trimestre são: Revenda de combustíveis derivados de petróleo e álcool, GLP e gás natural veicular

Quando poderá apurar o imposto de renda?

As pessoas jurídicas poderão apurar o imposto de renda com base no lucro real, presumido, ou arbitrado, determinado por períodos de apuração trimestrais encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário (RIR/1999, art. 220).