Como calcular IRPJ e CSLL lucro real estimativa mensal?

Índice

- Como calcular IRPJ e CSLL lucro real estimativa mensal?

- Como calcular o ICMS de uma empresa do Lucro Real?

- O que quer dizer lucro estimado?

- O que é estimativa de imposto?

- Como fazer o cálculo do lucro real?

- Quando realizar a apuração anual do lucro real?

- Como calcular o lucro da empresa?

- Como fazer a apuração do lucro real trimestral?

Como calcular IRPJ e CSLL lucro real estimativa mensal?

A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente.

Como calcular o ICMS de uma empresa do Lucro Real?

Basta multiplicar o valor da mercadoria, pela alíquota do imposto, e depois dividir o resultado por 100. Para facilitar a compreensão vamos dar um exemplo prático. Digamos que você venda uma mercadoria de R$ 100, e ela saia de São Paulo para o Paraná. Consultando a tabela ICMSvocê verá que a alíquota será de 12%.

O que quer dizer lucro estimado?

LUCRO PRESUMIDO OU ESTIMADO. (*) As pessoas jurídicas exclusivamente prestadoras de serviços em geral, cuja receita bruta anual seja de até R$ 120.000,00, poderão utilizar, para determinação da base de cálculo do Imposto de Renda mensal, o percentual de 16% (dezesseis por cento).

O que é estimativa de imposto?

A estimativa de imposto resulta de cálculos extracontabilísticos efetuados, os quais têm ligação com o quadro 10 da modelo 22.

Como fazer o cálculo do lucro real?

Para fins de cálculo do Lucro Real é aconselhável partir do lucro contábil antes das provisões do IRPJ e da CSLL, pois as mesmas são indedutíveis e não vão interferir no cálculo.

Quando realizar a apuração anual do lucro real?

Já as empresas que optam pela apuração anual do Lucro Real realizam esse cálculo apenas uma vez por ano – na data de 31 de dezembro. O IRPJ e a CSLL, pagos mensalmente, são considerados como antecipações dos valores apurados no balanço anual.

Como calcular o lucro da empresa?

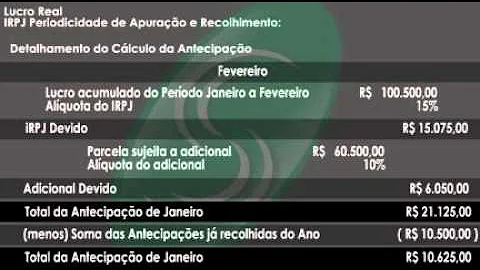

Para descobrir os valores a serem pagos de IRPJ e CSLL, é preciso antes descobrir qual foi o lucro da empresa, como detalhado na Demonstração de Resultado de Exercício (DRE). Apurado o lucro, é só calcular os tributos. Confira abaixo em detalhes um cenário hipotético que vai ilustrar bem o cálculo do Lucro Real:

Como fazer a apuração do lucro real trimestral?

As empresas que se enquadram no Lucro Real trimestral devem fazer a apuração das bases de cálculo do IRPJ e da CSLL com base nas operações realizadas nos seguintes períodos: Já as empresas que optam pela apuração anual do Lucro Real realizam esse cálculo apenas uma vez por ano – na data de 31 de dezembro.