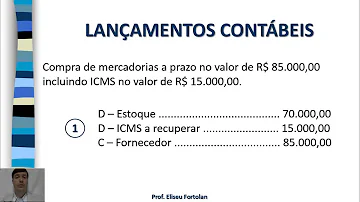

Como fazer lançamento de equivalência patrimonial?

Índice

- Como fazer lançamento de equivalência patrimonial?

- Como devem ser registrados os resultados da equivalência patrimonial?

- Como deve ser contabilizada a equivalência patrimonial positiva?

- Qual a rotina de cálculo e contabilização de equivalência patrimonial?

- Qual é a equivalência patrimonial?

- Como faço para contabilizar o MEP?

Como fazer lançamento de equivalência patrimonial?

Como é o cálculo da equivalência patrimonial? Para realizar o cálculo da equivalência patrimonial, deve-se considerar o valor que será investido ao final de cada exercício conforme a aplicação da porcentagem da parte investidora no capital social.

Como devem ser registrados os resultados da equivalência patrimonial?

Quando o resultado obtido pelo MEP for credor, o mesmo deve ser informado no livro de apuração do Lucro Real, na parte “A”, na forma de item de exclusão do lucro líquido, para fins de apuração do lucro real do período.

Como deve ser contabilizada a equivalência patrimonial positiva?

Desta forma, podemos entender que a variação que deve ser contabilizada na empresa A, a título de equivalência patrimonial positiva, é de R$ 105.000,00, ou seja, devemos debitar o ativo, conta contábil de investimentos, aumentando o investimento, e creditar o resultado, em uma conta de receita com equivalência patrimonial.

Qual a rotina de cálculo e contabilização de equivalência patrimonial?

Nós, da Mega Sistemas, visando sempre simplificar a vida dos nossos clientes, entendemos que esta rotina de cálculo e contabilização de equivalência patrimonial é muito trabalhosa, e a possibilidade de erros é enorme, principalmente quando você não tem um software trabalhando com você.

Qual é a equivalência patrimonial?

A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio líquido da sociedade investida, e no reconhecimento dos seus efeitos na demonstração do resultado do exercício.

Como faço para contabilizar o MEP?

Já registei a aquisição da participação e tenho as demonstrações financeiras (Balanço e DR) de 2015 da empresa angolana para contabilizar o MEP. A empresa angolana tem um resultado líquido do exercício positivo, o que vai originar um rendimento. Sendo um empresa estrangeira os movimentos do MEP concorrem para a formação do lucro tributável?