Como contabilizar receita futura?

Índice

- Como contabilizar receita futura?

- Como contabilizar as receitas diferidas?

- Que tipos de eventos são classificados em resultados de exercícios futuros?

- Como funciona a receita diferida?

- Como posso contabilizar as receitas futuras?

- Quais são os custos e despesas de receitas de exercícios futuros?

- Qual o resultado dos exercícios futuros?

- Quais são os resultados dos lançamentos contábeis?

Como contabilizar receita futura?

Na venda para entrega futura, a receita deverá ser apropriada em conta de resultado na medida em que for faturada a venda. Sem ter o produto em estoque, deverá ser levada a conta de resultado quando da compra do produto vendido antecipadamente.

Como contabilizar as receitas diferidas?

As denominadas "Receitas Diferidas" representam montantes que vão gerar um passivo para uma prestação de serviço futuro, ou a entrega posterior de bens. Portanto, devem ser registradas, contabilmente, em conta do Passivo (Circulante ou Não Circulante, de acordo com o prazo de realização).

Que tipos de eventos são classificados em resultados de exercícios futuros?

Art. 181. Serão classificadas como resultados de exercício futuro as receitas de exercícios futuros, diminuídas dos custos e despesas a elas correspondentes.

Como funciona a receita diferida?

Receita diferida é a receita que a empresa ainda não reconheceu na DRE, mas já recebeu o pagamento. Assim, a companhia registra um passivo correspondente.

Como posso contabilizar as receitas futuras?

Porém, fiz algumas pesquisas na internet e elas falam que só devem ser contabilizado em Receitas Futuras - aquilo que impacta o exercício futuro, desta forma apenas parte do valor total que será recebido e apropriado no próximo exercício. Portanto, alguém pode me ajudar em como devo proceder?

Quais são os custos e despesas de receitas de exercícios futuros?

CUSTOS E DESPESAS CORRESPONDENTES ÀS RECEITAS DE EXERCÍCIOS FUTUROS Na obtenção de receitas de exercícios futuros, a empresa deveria dispensar tratamento similar aos custos correspondentes a tais receitas, ou seja, registrá-los também no grupo "Resultados de Exercícios Futuros" como conta redutora da respectiva receita.

Qual o resultado dos exercícios futuros?

EXTINÇÃO DOS RESULTADOS DOS EXERCÍCIOS FUTUROS A Lei 11.941/2009 modificou a composição dos grupos patrimoniais, e estabeleceu que o passivo será composto pelo Passivo Circulante, Passivo não-circulantee Patrimônio Líquido, não citando o resultado dos exercícios futuros. Portanto, este subgrupo deixou de existir.

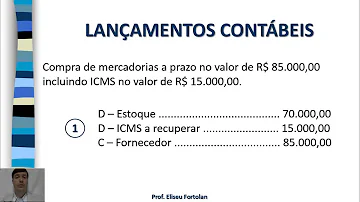

Quais são os resultados dos lançamentos contábeis?

C - Receita de Aluguéis (Resultado) 4) Pela apropriação da despesa correspondente à receita do mês: D - Despesas com Fretes (Resultado) C - Despesas com Aluguel de Máquinas (Resultados de Exercícios Futuros) Os lançamentos contábeis se repetirão todos os meses, até o término da vigência do contrato.